Para mi, el interés compuesto es una las claves más importantes que justifican la inversión a medio, largo plazo.

El interés compuesto no es más que dejar que tus beneficios te generen más beneficios.

De esta manera las ganancias no crecen de forma lineal si no que lo hacen de forma exponencial.

En este gráfico se aprecia la ventaja de invertir siguiendo este criterio, frente a ingresar el dinero en una cuenta bancaria, sin ninguna remuneración.

En la simulación de arriba, realizada con la Calculadora de Interés Compuesto | Investor.gov, he creado el supuesto de que ingresaras $50,00 mensualmente, durante 25 años, con una rentabilidad anual del 8% y reinvirtiendo los beneficios una vez al año.

| Ingreso Inicial: | 50,00 € |

| Aportación Mensual: | 50,00 € |

| Interés Anualizado: | 8,00% |

| Plazo: | 25 años. |

| Frecuencia de Capitalización: | Anual |

Un ejemplo sería el siguiente:

Para hacer números redondos, imagina que inviertes 100,00 € en un fondo, ETF, etc., que te «garantiza» un 10% anual y que no vuelves a invertir ni un Euro, durante los próximos 7 años.

| Año 0 | ||

| Año 1 | 100,00 € + 10% (10,00 €) | |

| Año 2 | 110,00 € + 10% (11,00 € ) | |

| Año 3 | 121,00 € + 10% (22,10 €) | |

| … | ||

| Año 7 | 177,16 € + 10% (17,72 €) | |

| Año 8 | 194,88 € + 10% (19,49 €) |

Antes de finalizar el año 8, habrías doblado tu inversión, sin haber hecho ninguna otra aportación.

Claro que debido a la volatilidad de la renta variable (bolsa) ningún activo se mantendrá con un porcentual constante durante años, si no que tendrá subidas y bajadas, pero la idea básica es la mostrada en la tabla anterior.

Por otro lado, si bien es verdad que nada se mantendrá a un 10% durante 2, 3,… años, porque pueden haber años de un 2% o de un -40%, también se pueden encontrar 23% y 24% como han sido los años 2023 y 2024, respectivamente.

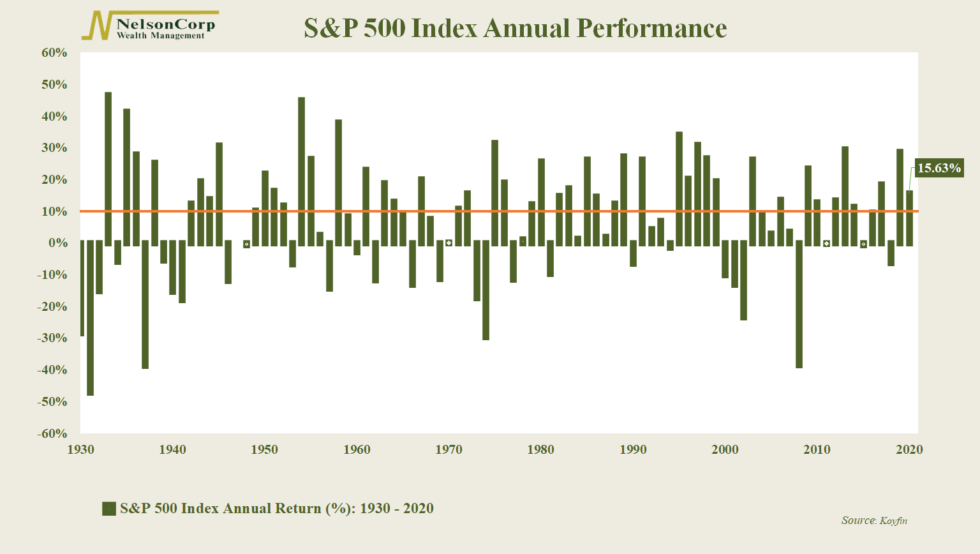

En el siguiente gráfico se ven claramente estas fluctuaciones.

La línea horizontal marca el 10%, que es la rentabilidad anualizada del índice bursátil S&P500, desde su creación en 1928.

El S&P500 es un índice que recoge las 500 empresas americanas de mayor tamaño en bolsa (capitalización bursátil).

¿Como puedo beneficiarme del interés compuesto?

Puedes hacerlo adquiriendo Fondos de Inversión o ETFs de Acumulación.

Las gestoras de estos fondos, en lugar de entregarte el importe que las empresas reparten periódicamente, en forma de dividendos, lo reinvierten en la compra de nuevas acciones.

Esto hace que suba el valor del fondo y por lo tanto el precio de las participaciones que tu tendrás.

¿Cómo puedo saber que Fondos o ETFs son de Acumulación?

Normalmente se indica en el nombre del fondo, con las iniciales «Acc«.

Por ejemplo:

– Amundi MSCI Emerging Markets II UCITS ETF Acc

– Fidelity S&P 500 Index Fund EUR P Acc (Hedged)

– iShares Core MSCI World UCITS ETF USD (Acc)

– Invesco Morningstar US Energy Infrastructure MLP UCITS ETF Acc

En algunos buscadores o comparadores también pueden aparecer como fondos de Crecimiento.

¿Donde los encuentro?

Estas son algunas páginas donde podrás encontrar y comparar miles de fondos y ETFs.

– Comparador de fondos (en FINECT)

– Buscador de ETFs (en justETF)

– Buscador de Fondos (en Morningstar)

– Buscador de ETFs (en Morningstar)

– Buscador de ETFs (en extraETF)

Otra manera muy sencilla de sacar partido del interés compuesto sería usando una cuenta remunerada.

A pesar de que actualmente (Ene. 25), neobancos como TRADE REPUBLIC (Alemania) te ofrecen un 3% TAE. Al ingresarte los interés en la misma cuenta, ya estaría funcionando el interés compuesto.

MYINVESTOR (ubicado en España) dispone de cuentas remuneradas a un 1,75% TAE, el primer año y 0,30% TAE, los siguientes.

Deja una respuesta